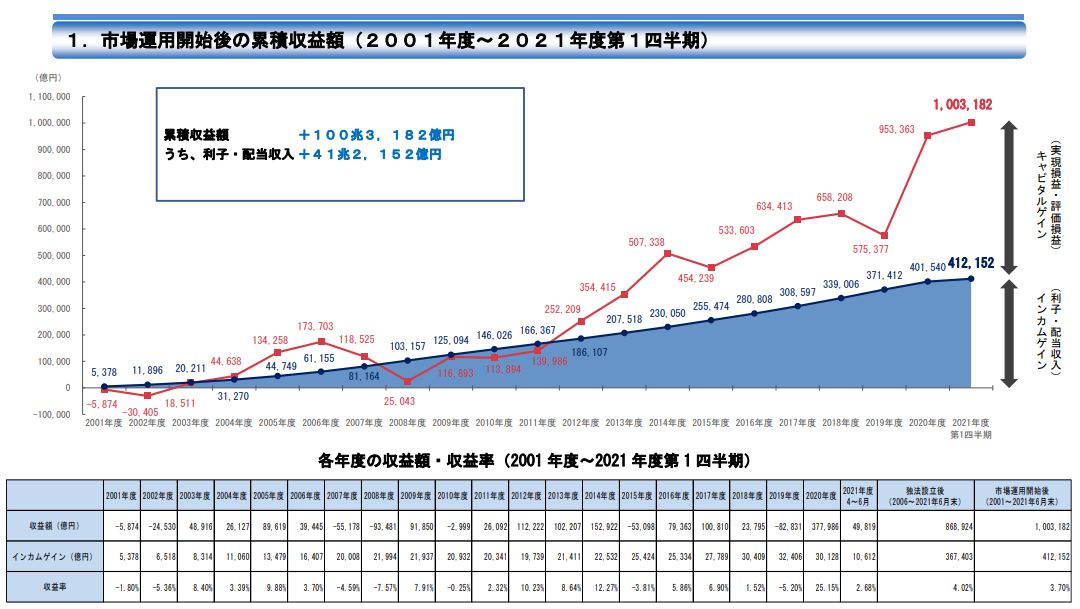

日本の年金積立金を運用しているGPIF(年金積立金管理運用独立行政法人)から、累積運用収益額が100兆円に達したとの報告が出されました。

2001年度~2021年度第1四半期の累積になりますので、年間平均だと5兆円のプラス。平均収益率は年率3.7%と優秀な実績です。

#GPIF が2001年度に市場運用を開始して以降、2021年6月末時点の累積収益額は約100.3兆円、平均収益率は年率3.70%になります。#年金積立金 の運用は長期的な観点から行っており、短期的な収益は市場環境によって変動しますが、長期でみれば年金財政の安定に貢献しています。 pic.twitter.com/Lo65ISYsey

— GPIF (@gpiftweets) August 10, 2021

GPIFが年金の運用しているとは聞いたことがありましたが、実際のところ、どのように運用しているのか?どのような組織で、お金の使い道はなんなのか?については知りませんでしたので、この機会に調べてみました。

そもそも年金積立金とは?

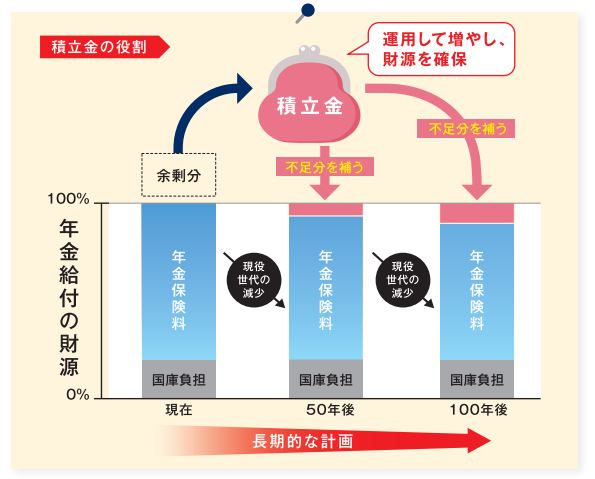

年金積立金とは、「現役世代が支払っている年金保険料」と「高齢者の受給額」との差額(不足金)を補うために運用されている資金です。

少子高齢化のため、年金の原資となる保険料を支払う人は少なくなり、集まる保険料の総額も減っていきます。それに対して年金を受け取る高齢者の数は増えていくので、年金の財政状況としては必然的に「収入<支出」となります。家計に例えるとマイナス(赤字)です。

現役世代が支払っている年金保険料 < 高齢者の受給

収入<支出 となり赤字

このマイナス分を補うために財源の一部を運用し、高齢者への年金支払いに充てています。年金財源全体のうち、積立金から賄われるのは1割程度です。

年金積立金の役割(GPIFのパンフレットから抜粋)

年金積立金は将来世代の負担が大きくなり過ぎないようにするために運用されているので、運用収益が増えれば増えるほど、若い世代の人は将来の不安が解消されます。今年の収益額がプラスだったからといって保険料が下がるわけではありませんし、受給額が増えるわけではありません。しかし、GPIFの収益額が多ければ年金の運営が安定するので「お金がないので年金の支給は停止します」といったことが起こりにくくなり、自分が高齢者になったときのライフプランや人生設計が立てやすくなります。

年金積立金の運用目標

年金積立金は「長期的に年金積立金の実質的な運用利回り(運用利回りから名目賃金上昇率を差し引いたもの)1.7%を最低限のリスクで確保すること」を目標としており、この目標を達成するために資産配分(ポートフォリオ)を定めたり管理・運用を行っています。

長期的に年金積立金の実質的な運用利回り(運用利回りから名目賃金上昇率を差し引いたもの)1.7%を最低限のリスクで確保すること

ここで登場する名目賃金上昇率とは、実際の賃金水準が上昇した比率を表しており、インフレや為替の変動を考慮しない額面での賃金を基準にしています。

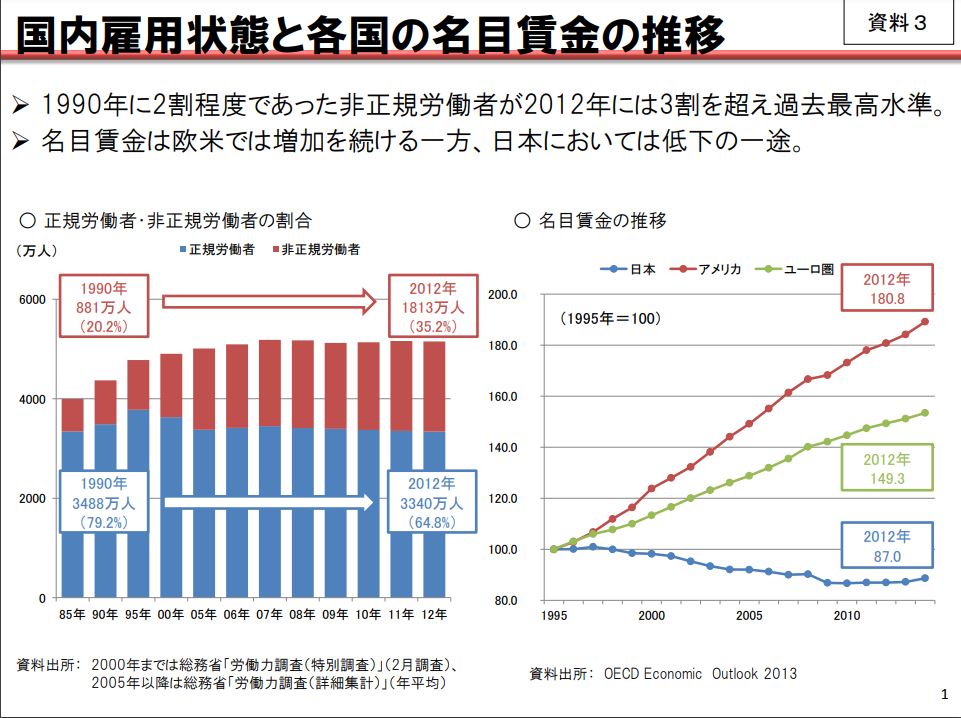

ちなみに日本の名目賃金は2000年ころから下落していますので、GPIFの運用目標(運用利回りから名目賃金上昇率を差し引いたものが1.7%)は容易に達成できると考えられます。極端な話が、運用利回りが0%だったとしても名目賃金上昇率がマイナス1.7%だった場合には、GPIFの運用目標が達成できたとみなせます。

また、名目賃金は物価の変動を考慮していませんので、仮に賃金が上昇していたとしても、賃金の上昇を上回るスピードで物価が上昇していたら、運用上、実質的にはマイナスになりえます。

日本の名目賃金は下がり続けている(官邸資料より抜粋)

なお、名目賃金の低下は非正規労働者の増加のほか、パートや高齢者など低賃金労働者の増加が影響していると言われています。

インフレで物価とともに賃金が上昇しつつ、株式など金融資産の評価額が増える時期であれば「長期的に年金積立金の実質的な運用利回り(運用利回りから名目賃金上昇率を差し引いたもの)1.7%を最低限のリスクで確保すること」というのは年金積立金の運用目標として適しているのですが、デフレから抜け出せていない現状の日本にはあまりマッチしていない運用目標ですね。

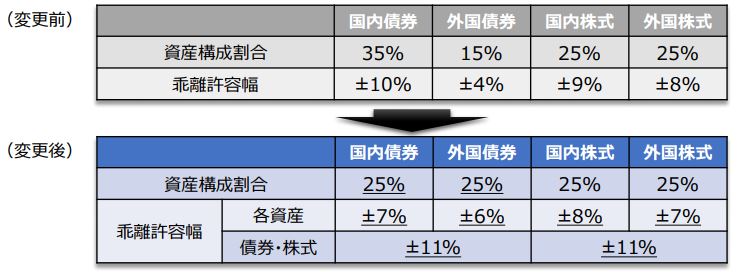

年金積立金の資産配分(ポートフォリオ)

年金積立金の資産配分(ポートフォリオ)についても見ていきましょう。

現在の年金積立金のポートフォリオは2020年4月から適用されており、国内債券、外国債券、国内株式、外国株式が各25%ずつに配分されています。

基本ポートフォリオは「長期的に年金積立金の実質的な運用利回り(運用利回りから名目賃金上昇率を差し引いたもの)1.7%を最低限のリスクで確保すること」という運用目標を達成するために適時検証・変更されており、経済情勢に応じて最適な資産配分になるように考慮されています。

過去の資産配分はGPIFのウェブサイトから確認できるので、興味があれば見てみてください。けっこう変動していますよ。

主要4資産とリターンの推移

GPIFからは、各資産ごとのリターンも公開されています。

#GPIF は、長期的な観点から国際分散投資を実施しています。主要4資産の代表的な指数のリターンの推移をご覧ください。毎年値上がりの大きい資産クラスを当て続けることは困難ですが、過去データでは、#分散投資 をすることで、長期的には安定した収益を得られています。https://t.co/8EqTkmihDo pic.twitter.com/Yx04FxXzPY

— GPIF (@gpiftweets) July 14, 2021

年によってリターンの高い資産・低い資産がバラバラなことが一目でわかりますね。

株式に限定していた場合、リーマンショック(2008年頃)のような経済危機が発生したタイミングで一気に資産が溶けるリスクがありますし、債券だけで構成されていた場合にはリターンが少なすぎて運用効率が悪いです。

債券や株式、国内・海外と資産を分散させることで安定的なリターンを生み出すことができます。こういった意味ではGPIFは適切に資産が配分できており、良い仕事をしていると感じます。

また、累積収益額のうち約4割は配当や利子によるインカムゲインであり、長期的な安定運用のためにも配当金は軽視できないな…と再確認しました。

年金積立金のように「守りを重視して着実に資産を育てたい」という場合には、景気に左右されるキャピタルゲインはリスクが高すぎます。配当金のように定期的にチャリンチャリンとお金が入ってくる仕組みの方が精神的にもいいです。

年金積立金の運用方法

最後に、これだけのリターンを生み出したGPIFの運用方法についてです。

GPIFでは資産の配分先として、TOPIX 等のインデックス(指標)を用いています。また、インデックスを資産配分に応じて買い付けるパッシブ運用を8割、積極的に売買をするアクティブ運用を2割で運用しているそうです。

【投資のイロハ】例えば株式運用の場合上場企業に幅広く投資を行うことで、 市場全体の利益成長の果実を得ることを目指す運用手法です。投資先企業を選び投資配分を決定する際の指標として #TOPIX 等の「インデックス」が使われます。#GPIF では運用の約8割をパッシブで運用しています。#パッシブ運用 pic.twitter.com/7oKxM1ra9m

— GPIF (@gpiftweets) July 18, 2021

パッシブ運用は市場の動向に連動するため、景気が上向けば運用成績も景気に連動して上昇し、景気が悪くなれば運用成績も低下します。あらかじめ設定した金額を定期的に購入するため、最初の設定さえ忘れなければ運用をほぼ自動化できるというメリットもあります。いわゆるインデックス投資というやつですね。

アクティブ運用は積極的に売買するため、売買手数料が膨らんだり、常に投資先をリサーチしなければならないため運用コストが高く付きます。暴騰する銘柄を取引して一気に運用金額を増やせる可能性がある一方、暴落によるダメージで再起不能になる危険性もあります。

アクティブ運用はパッシブ運用に比べて運用成績が悪い傾向にあることが統計でも明らかになっているので、個人的にはGPIFにはアクティブ運用をやめてパッシブ運用のみにしてほしいと感じました。そういってもパッシブ運用100%にしたら、今度は「まったく利益を出していないゾンビ企業にまで投資するのか」という問題が出てきますので、現状のパッシブ:アクティブ=8:2というのは、妥当な割合かもしれません。

まとめ:GPIFの運用は堅実

今回はGPIF(年金積立金管理運用独立行政法人)による年金積立金の運用実態について見てきました。

マスメディアや国会の野党は年金積立金の運用が悪かったときだけ騒ぎ立てますが、実態としては圧倒的なプラス(損小利大)になっていることがわかります。テレビや新聞だけを見ていると「年金は破綻する」「年金を払うのは損」などの声が目立ちますが、実態は真逆ですので悪いメディアに騙されないようにしたいですね。

「年金は100年安心」という国の主張はさすがに疑っておいた方がいいですが、貯金に回したり酒や消費に回してしまうくらいだったら年金を払っておいた方が”将来的に得をする可能性が高い”と言えるでしょう。

GPIFの平均収益率(年率3.7%)に勝つのは容易ではありません。浪費するくらいだったら、老後に備えてGPIFに運用をお任せするのが得策です。

また、自分で資産運用する際にはGPIFの運用方法を参考にして、リスクを抑えつつ資産を育てていきたいですね。