質問:老後までに貯めておきたい金額はいくらですか?

こんな質問↑をされたら、あなたはいくらと答えますか?

某保険会社が日本人約7000名に上のようなアンケートを行ったところ、平均回答金額は約3000万円だったそうです。

日本人は少子高齢化や経済規模の縮小、社会保険の弱体化、税金の増加…これらを起因とする老後への不安から、貯金や投資に勤しむ人が多いです。そのため、老後までに貯めておきたい金額は?という質問に対する回答も、年々金額が上昇しているとか。

日本人が老後の生活資金に対して不安を抱いている一方で、老後資金について全然気にしていない国もあります。その代表格がイギリスです。

イギリスには貯金をする文化がありません。

- 45歳以上で貯金額が140万円未満の人は全体の40%強

- 国民の4分の1が貯蓄ゼロ

- 「本当はこのくらい貯めたい」と考えている金額は18万円

- 「自分は貯金できている」と自慢する金額は30万円

日本とは大違いですね。あまりにも貯金しなさすぎるため、政府が貯金を推奨しているくらいです。

しかしながら、これほどまでに貯金する文化が無く、実際に貯金している人も少ないにも関わらず、老後生活への不安を抱えているイギリス人は少ないそうです。

イギリス人の考え方を学ぶことによって、われわれ日本人が持つ「老後への不安」が消せるかもしれません。

ということで今回は、イギリス人の老後不安が少ない理由について解説いたします。

イギリス人の老後不安が少ない理由1:社会保障制度の違い

「イギリス人は老後に対して不安を抱いていない」と聞くと、その理由として真っ先に思い浮かべるのが、「イギリスは社会保障が充実しているんじゃないの?」ということです。特に年金制度が充実していれば、老後への不安はなくなります。

現在の日本の高齢者のように、「年金だけでも生きていけるし、貰った年金が有り余っているから全額貯金できる!」という状態であれば、貯金なんかしなくても老後への不安が無いのも頷けます。

で、実際にイギリスの年金制度がどうなっているのかというと、

- 日本とは違って全員1階建て(日本は国民年金:1階建て、厚生年金:2階建て)

- 35年間積み立てたときの年金受給額は、およそ月10万円

- 年収が高いほど支払う保険料は高くなるが、納付した保険料に関係なく受給額は全員一緒

となっているそうです。

支払った金額に関係なく貰える金額は一緒!というのが驚きですね。

たとえば現役時代、毎月5万円保険料を支払っていた人も、毎月10万円払っていた人も、受け取る時には同じ金額しかもらえないという点から、所得の再分配を重視していることがわかります。

- 日本とは違って全員1階建て(日本は国民年金:1階建て、厚生年金:2階建て)

- 35年間積み立てたときの年金受給額は、およそ月10万円

- 年収が高いほど支払う保険料は高くなるが、納付した保険料に関係なく受給額は全員一緒(所得の再分配を重視)

日本の場合は平均的な独身者を例にすると、国民年金で月6万5000円、国民年金+厚生年金で月14万円(厚生年金は収入に応じて変わる)なので、一般的なサラリーマンであれば日本の方が豊かな老後が過ごせそうです。

しかも日本はイギリスよりも物価が安く、日々の生活費のことを考えるとなおさら日本の方が恵まれていると言えそうですね。

ただし、イギリスには老人ホームに入居した場合、

- 生涯同じ場所で住むという前提条件のもと

- 住宅、貯蓄、年金などの資産を総括して500万円以下になるなら

- 老人ホームの費用を国が負担する

という仕組みがあるそうです。

この制度が今後も続くのであれば、貯金をしない方が老人ホームの費用を国に負担してもらえますし、生涯安泰な最強の老後生活が送れそうです。

とはいえ、日本にも生活保護という制度があります。

貯金が尽きても最低限度の生活は保障されているわけですから、イギリスの方が社会保障が優れていて日本の方が劣っているとは言い切れません。

イギリス人の老後への不安がない理由としては、いまいち説得力に欠けますね。

イギリス人の老後不安が少ない理由2:国民性

イギリス人の老後不安が少ない理由として次に考えられるのが、国民性です。

生活している国や地域によって気候も文化も食べ物も違いますので、性格にも違いが出てきます。イギリス人は楽天的な性格なため、老後不安が少ないのではないか?ということです。

ところがイギリス人は「長く生きることよりも、今の生活の質を重視する国民性」を持っているそうです。

- 将来に不安を抱えて生きるのではなく、

- 働いて稼いだお金は「いまの生活の質」を高めるために使って

- 働けなくなったら、収入に応じて生活レベルを落とし、分相応の生活を送る

- 必要であれば家財を売りながら暮らして

- 最後には何も持たずに人生に別れを告げる

という価値観なんですね。

「いまの生活の質を重視する」という考え方は、とても素晴らしいと思います。しかしこれもまた、将来への不安が少なくなる理由としては、いまいち納得できません。

イギリス人の老後不安が少ない理由3:マイホームに命を懸けている

イギリス人の老後不安が少ない理由としてもっとも納得できそうなのが、イギリス人はマイホームに人生をかけているというものです。

イギリス人の資産形成手段は、マイホームの購入(売買)が圧倒的に多いそうです。

なぜマイホームの購入が資産形成の手段になるのかというと、住宅価格がひたすら右肩上がりで上昇しているから。

イギリスの住宅市場は、流通量の9割が中古住宅とのことです。(日本は9割が新築住宅)また、建物の建て替え周期は日本が約30年サイクルなのに対し、イギリスは約140年と1世紀以上も家を使い続けています。

新築信仰により短期間で建て替えられ、引っ越しをした翌日には価格が2割下落する日本とは違い、イギリスは長く住み続けるため古い家が多く、古くなれば古くなるほど希少価値が高まって値段が上がる…という特徴があります。

気候や文化の違いもありますが、家を買って適切なメンテナスをしていれば、10年、20年後には家の価値が上昇して資産形成には困らない、という事情があるようです。

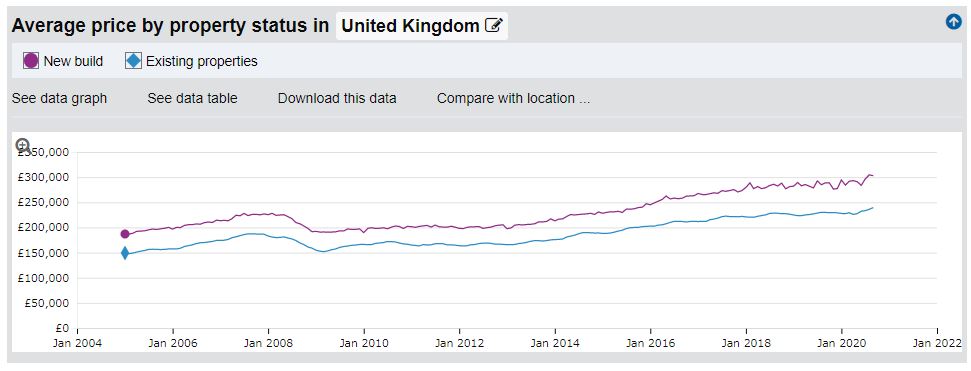

イギリス人の住宅価格の推移 赤:新築 青:中古住宅(UK House Price Index)

↑見事な右肩上がり!

直近の15年間だけを見ても、価格が約1.5倍にもなっています。

イギリスの住宅価格は、1995年ごろには若年層の年収の約2倍で買えたそうですが、2017年には若年層の年収の10倍ほどにまで高騰しており、「若い人が買うのは絶対にムリ」な状況だとか。

以前はイギリス人の資産形成として、

- 1000万円ほどの家を買って、住みながら2000万円くらいまで値上がりしたタイミングで売却

- 「売却金+ローン」で3000万円の家を購入

- 価格が4000万円まで値上がりしたタイミングで売却

- 「売却金+新たなローン」で5000万円くらいの家を買って・・・

が常勝パターンでした。

住宅価格の値上がりとともに売買を繰り返すことで、生活環境をグレードアップしていくわけです(プロパティ・ラダー=不動産のハシゴ)。このようにして徐々にハシゴを登っていくことで資産を形成していたんです。

そして定年退職してからはハシゴの最上段にある家を売り、代わりに安くて小さな家を買って、家の売却金と年金で慎ましく暮らすというのが一般的なイギリス人の人生設計でした。

イギリス人からすれば、「家さえ買って、適切にメンテナンスして、しっかり守ることができれば」それで人生安泰というわけです。

これなら貯金がいらないのも頷けます。

- 家を買い

- 現役の間は全力で稼いだお金を使って楽しんで

- 遊んでいるうちに家が値上がりして

- 住宅を乗り換えながら資産を増やしていく

住宅は生活の質を決定づける重要なものですし、全力で人生を楽しみながら資産も増えていくわけですから、実に合理的な人生設計です。

とはいえ最近では住宅の価格が上がりすぎて、若年層が家を買うことができないくらいに値上がりしてしまっているそうです。要するに、不動産のハシゴの一番下の段にも手が届かない状態ですね。

イギリスでは以前は9割近くあった持ち家比率が徐々に下落して、現在は他の先進国と同程度の6割程度になっているそうなので、今後は資産形成の黄金パターンが崩れていく可能性はあるかもしれません。

「今」と「老後」のバランスが重要

日本とイギリスの比較です。

日本人の平均貯蓄額は1600万円もあり、世界的に見ればかなりの金融資産を保有しています。それにも関わらず、老後資金は3000万円欲しい、老後に不安がある、定年後も働き続けなければならない、このように考える人が多いです。

一方、イギリス人は、

- 45歳以上で貯金額が140万円未満の人は全体の40%強

- 国民の4分の1が貯蓄ゼロ

- 「本当はこのくらい貯めたい」と考えている金額は18万円

- 「自分は貯金できている」と自慢する金額は30万円

にもかかわらず、老後に不安を持つ人は少ないです。

その理由としては、先進国としての充実した社会保障制度、「いま」の生活を重視する国民性、価値が上がり続ける「家」という財産を持っている、の3つが挙げられます。

- 先進国としての充実した社会保障制度

- 「いま」の生活を重視する国民性

- 価値が上がり続ける「家」という財産を持っている

特に3つ目、価値が上がり続ける「家」という財産を持っている、これが非常に大きいです。「右肩上がりで勝手に成長する財産」を持っていると、不安は小さくなります。

残念ながら現在の日本には、「放っておいても成長する財産(資産)」を持っている人は非常に少ないです。

日本のマイホームの価値は全然増えませんし、貯金の金利は無いに等しい…放っておいても増え続ける資産を持っていないから、老後への不安が大きくなってしまうんですね。

生活資金を手にれるためには「自分自身」にムチを打ち続けなればならない。そんな状況で安心しろ言われても安心できるわけがありません。自分の体が動かなくなったら終わりだからです。

本物の資産とは、価格が右肩上がりを続け、永続的なキャッシュフローを生み続けるものです。

- 価格が右肩上がりを続ける

- 永続的なキャッシュフローを生み続ける

日本は資源が乏しく、石油のように、何もしなくても外貨を稼げるようなものがありません。また、人口は減少し続け、衰退の一途をたどっています。

こういう状況だからこそ、外の世界にも目を向けて「株」に投資するのが重要です。

例えばもし、2009年に「VT」という全世界株に投資するファンドを1万ドル(約100万円)買っていたら、2021年には約3.5万ドル(約350万円)と3.5倍にまで成長していました。資産とはこういうものです。

ここ10年間は特に成長が良かった時期だったとはいえ、50年、100年の長期で見ても、株式は最も成長し続けた金融商品です。

もしも40歳の時点で1000万円保有していたら、年利5%で運用しても25年間で2700万円にもなります。40歳から定年を迎える65歳まで全く貯金をしなくても、イギリス人のように「今の生活を楽しみながら」暮らすことができます。

そして仕事をリタイアした頃には自動的に「貯めたかった金額が貯蓄できている」可能性があるわけです。良質なファンドに投資しておけば、イギリスの中古住宅のように「時間の経過とともに価値が高まっていく」ことが期待できます。

もちろん投資なので価格変動リスクや為替リスクはあります。しかしそれでも、歴史的、統計的に見れば株式は優れた資産になりえます。

「この株式さえ持っていれば老後はなんとかなる」と思える株を保有して、”いま”を大切に生きるというのは、選択次第では日本人にも十分に可能な生き方です。

ありがたいことに、政府もこのことを認識しており、iDeCoやつみたてNISAといった優遇制度も使えるようになっています。

まだ「右肩上がりで勝手に成長する財産」を持っていない人は、ぜひSBI証券や楽天証券のような手軽で優良なネット証券で長期のほったらかし運用を始めてみてください。

✓口座開設・口座維持手数料無料

✓取引手数料業界最安クラス

✓国内株・外国株、トップクラスの豊富な投資先

→ SBI証券でいますぐ口座開設する