ネットショップやクレジットカード、ポイント制度で有名な楽天の株主優待や配当金利回り、事業内容とリスク、株価についてまとめました。

スポーツが好きな方は買っても良さそうですが、それ以外の方はスルーしても良さそうな銘柄です。

楽天の事業内容

楽天はネット通販のサイト運営、金融事業(銀行、証券)などを展開している会社で、ポイントと連動した”楽天経済圏”を構築しています。

ネットショップは楽天市場の出店手数料で儲けており、ネット通販市場の拡大とともに規模が拡大。

サイトのデザインや使い心地は悪いですが、購入金額につき1%~貯まる楽天ポイントのおかげでAmazonなど他の大手サイトに対抗しています。

最近では仮想通貨事業や携帯電話事業への参入も発表していますが、いまいちブームに乗り切れていないというか、いつも周回遅れで参入するイメージがあります。腰が重いというか、動きが鈍いです。

海外展開には力を入れており、外国人従業員の積極採用、社内公用語の英語化などを実施。EC事業、金融事業でもグローバル展開を進めています。その反面、日本人が少なすぎて顧客サポートが疎かになっている印象です。

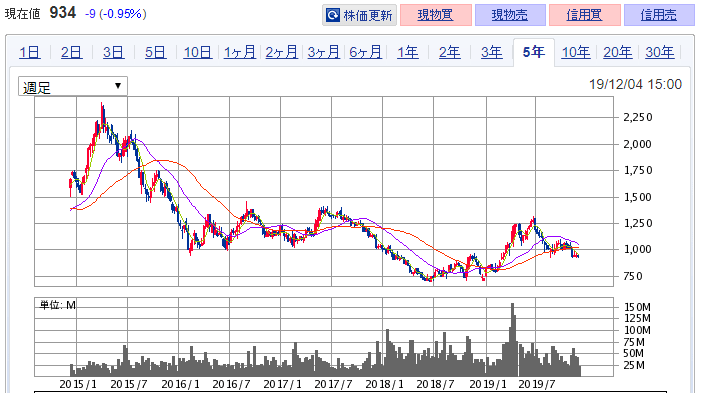

楽天の株価

株価は事業展開の遅さやネットショップの評判の悪さ(広告が多い、商品の到着が遅い、サポートセンターが機能していない)といった事情を反映してかダラダラと下がり続けています。

携帯電話事業にKDDIと共同で参入することを発表して一時的に株価が上がることはありましたが、いつまで続くのか疑問が残ります。

最近も携帯電話事業の試験運用(楽天モバイル「無料サポータープログラム」)をはじめたもののサポートが機能しておらず、利用者からの不満が噴出しています。どこまでも利用者を舐め腐る態度は楽天のお家芸とも言えるでしょう。

楽天の株主優待の内容と利回り

優待内容は保有株数によって微妙に違います。

100株以上の株主は

- 楽天トラベル:国内宿泊クーポン(2,000円相当)

- 「楽天Kobo」での電子書籍購入に対し「楽天スーパーポイント」を3倍増付与(要会員登録)

- 株主限定「楽天イーグルス」・「ヴィッセル神戸」・「FCバルセロナ」・「ゴールデンステート・ウォリアーズ」グッズ(抽選で当たった株主のみ)

- 「楽天イーグルス」(主催一軍公式戦)・「ヴィッセル神戸」(主催公式戦)観戦チケットの優待価格販売

- 楽天証券口座での自社株式(現物)購入手数料30%ポイント還元(楽天証券口座にて自社株を保有している株主が対象)

となっています。

これに加えて「楽天市場」で使えるクーポンが

- 100株以上:100円×5枚(500円相当)

- 1,000株以上:200円×5枚(1,000円相当)

- 5,000株以上:300円×5枚(1,500円相当)

- 1万株以上:400円×5枚(2,000円相当)

となっています。なお5年以上の長期保有者はプラス1枚ずつ増量してもらえるそうです。

パッと見た感じだと豪華そうな優待内容ですが、会員登録が必要だったり抽選して当選者だけが受け取れるものだったりするので、あまり魅力的とは言えません。

野球やサッカーが好きな方、「楽天イーグルス」「ヴィッセル神戸」のファン以外の株主にとっては、あまり得する内容ではありませんね。

投資家やトレーダー向きの特典として

- 自社株式(現物)購入手数料30%ポイント還元

がありますが、楽天証券での楽天株購入手数料なんて余程大量に買わない限りは微々たるものですし、30%しかポイント還元されません。

以前はトレードツールのマーケットスピードが1年間無料で使える優待が付いていたのですが、楽天FXで口座開設していたり信用取引口座を開設している方は無料で利用できたためか優待からなくなりました。それもあってなおさら「え?この程度で優待??」と疑問に感じるようなものばかりです。

優待利回りですが、会員登録が必要な自社サービスクーポン(100株保有で合計2,500円相当)と、その他にポイント還元が1,000円分あったと仮定して合計3,500円分あった場合、株価900円のときに4.2%となります。うまく活用できればそれなりに高い利回りと言えそうです。

配当金の利回り

楽天の配当金は1株当たり年間4.5円(予定)。最低単元の100株保有なら450円です。株価900円で計算した場合は0.5%になります。

株主優待の利回り4.2%と合算すると4.7%まで高まります。

権利確定月

権利確定月は12月末の年1回。次回は2019年12月26日になります。

楽天の事業リスク(携帯電話事業は差別化できず、自己資本比率も低い)

楽天の事業リスクとしては、新規参入中の携帯電話事業の借金、および設備投資による負債が挙げられます。

料金の高い携帯大手3大キャリアに対抗して、安めの価格で良質なサービスを提供する予定だったようですが、最近は政府主導で携帯料金の値下げが進んでおり、差別化できそうもありません。

また、携帯電話事業にはアンテナ基地局などの設備投資が必要ですが、ゼロから全国に基地局を作っていくのは時間もお金もかかりすぎるためKDDIの設備を借りることになっています。

借りるときにKDDI側に支払う費用が別途かかりますし、自前の基地局の設置にもお金がかかります。とにかくお金がかかる。規模の大きい出費がしばらく続くことになるのが楽天のリスクといえます。

そのほか自己資本比率も低く(10.8%)、稼ぐ力はあってもお金を残す力が弱いようです。

ソフトバンクと似ていて「投資により事業の規模を拡大し、売上高を伸ばす」という戦略みたいです。そのため手元にほとんどお金が残っていません。

野球・サッカーのファンであればオリジナルグッズや試合のチケット目当てに買っても良さそうですが、それ以外の方は権利確定直後に売って優待・配当金だけ受け取るのがおすすめです。

株主優待の関連記事

- これであなたも優待投資家!優待株を効率よく買う7つのコツ

- 投資初心者向き!10万円以下で買える高利回り銘柄ランキング(最低投資金額が激安)

- 最高利回り20%!「買い推奨」の株主優待銘柄を優待商品別にピックアップしました