銀行口座の口座維持手数料が有料化するのでは?との見方が本格化してきました。

きっかけは日本銀行・政策委員会審議委員の鈴木人司氏が「貸出金利が一段と低下した場合、金融機関が預金に手数料等を課し、預金金利を実質的にマイナス化させることも考えられます」と銀行の口座維持手数料について言及したこと。

全国銀行協会の高島誠会長(三井住友銀行頭取)も「預金口座は、キャッシュレスも含めたさまざまな決済等にも利用されており、口座を維持・管理するために一定のコストが発生している。かつ、昨今そのコストが高まっている。お客さまに対して付加価値の高いサービスを提供し、お客さまのご理解をいただいたうえで、必要な手数料を頂戴していくということが、引き続き基本的な考え方」と記者会見時に発言しており、口座維持手数料が導入される可能性に注目が集まっています。

口座維持手数料が有料化されたらどうする?みんなの意見

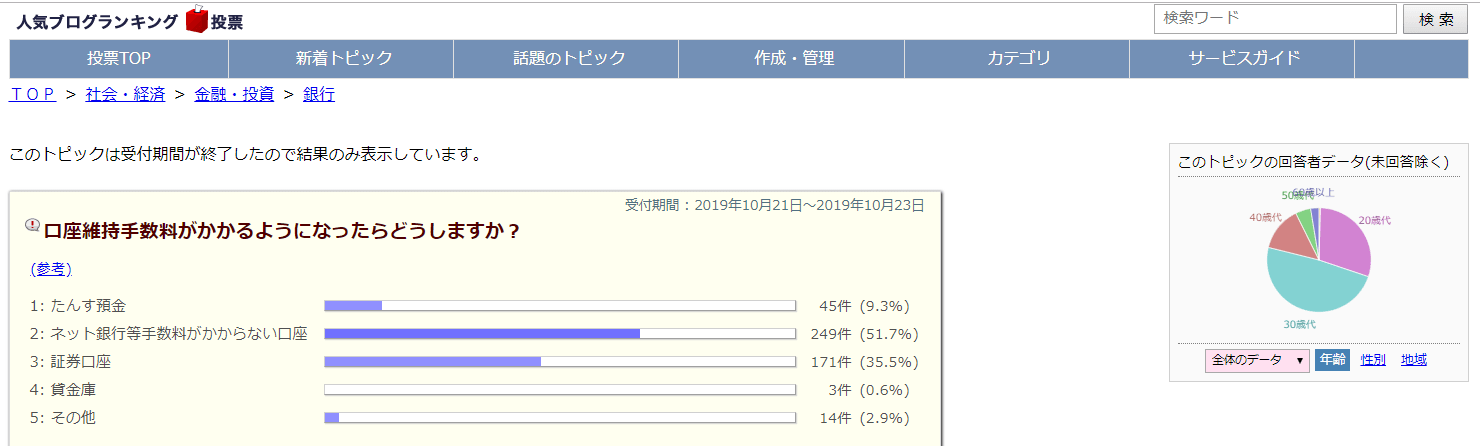

当ブログで利用している人気ブログランキングにはアンケート機能がありますので、「口座維持手数料がかかるようになったらどうするのか?」アンケートしてしてみました。結果は以下のとおり。

- ネット銀行等手数料がかからない口座に資金を移動する 249件 (51.7%)

- 証券口座へ移動 171件 (35.5%)

- たんす預金 45件 (9.3%)

- 貸金庫を利用する 3件 (0.6%)

- その他 14件 (2.9%)

となりました。

一番の人気はネット銀行

ほとんどの方は口座維持手数料がかかるようになったらネット銀行を利用すると回答しています。

楽天銀行、住信SBIネット銀行などの実店舗を持たないネット銀行は、一般的な大手銀行、地方銀行のような店舗がないためにテナント料や人件費がかかりません。

必要経費が少なくて済むため、仮に口座維持手数料の有料化が一般的になったとしても、ネット銀行で手数料が有料化されるのは一番最後になることが予想されます。手数料がかかりにくいネット銀行へと逃げておこう!と考えている方が多いのも納得です。

2番手は証券口座への資金移動となっており、銀行以外の場所でお金を管理しようとする意思が感じられます。

3番手はタンス預金。個人的にはまとまったお金を自宅で管理するのは個人的には怖いな…と思うのですが、約1割の方は銀行で口座維持手数料がかかるようになったらタンス預金しようと考えていることがわかりました。

口座維持手数料がかからない(かかりにくい)ネット銀行がおすすめ

先ほども書きましたが、仮に今後銀行で口座維持手数料がかかるようになった場合、人件費やテナント料といった経費がかかりにくいネット銀行が有利になります。旧来の銀行とは違って運営に必要な経費が少なくてすむため、口座維持のために手数料を取らなくても問題なく経営を続けられるからです。

すでにネット銀行は振込手数料や預金金利の面で優位に立っていますが、今後は旧来型の銀行は経営を続けられなくなりネット銀行だけになるかもしれません。

まだネット銀行の口座を持っていない方は、いまのうちに開設しておくとよいでしょう。楽天銀行、住信SBIネット銀行など手数料が安く預金金利も高めなネット銀行は【ハピタス】を経由して口座開設しておくと、現金に交換可能なポイントも貯まってお得です。

海外では口座維持手数料は有料

日本では銀行口座を無料で開設・維持できるのが当たり前とされていますが、海外では有料なの場合がよくあります。預金額に応じて無料になる場合もありますが、香港やアメリカなどで銀行口座、証券口座の開設・維持にお金がかかります。

日本でも一部の銀行では口座維持手数料が徴収されており、SMBC信託銀行では取引のない顧客からは手数料を取っています。

銀行にしろ証券会社にしろ、顧客の口座を作ったり維持したりするのにはそれなりの経費がかかるものです。開設者の本人確認やマイナンバーの登録など、目に見えない部分で手間がかかっています。こうした手間賃を口座維持手数料として払ってもらっているわけです。

銀行は収益悪化で手数料収入が欲しい

ところでなぜこの時期になって口座維持手数料の話が出てきたのか?理由は銀行の収益悪化です。

日本ではマイナス金利政策により、主に地方銀行の収益が悪化しています。金融庁によれば2019年3月期の地銀決算によると、本業のもうけが5年以上赤字となっている銀行は27行に達しており前年から4行の増加。

本業で儲かっていないというのは企業として死んでいるのも同然であり、銀行経営の厳しさを物語っています。

銀行の主な収入源は3つあり、

- 貸出し金利による収入(顧客から集めたお金=預金を企業などに貸し出すことにより金利収入を得る)

- 各種手数料による収入(ATMキャッシング手数料・クレジットカード手数料・決済代行サービス・デリバティブ商品の販売、私募債などのアレンジ、M&A仲介手数料、投信販売手数料・保険販売手数料など)

- 為替取引による収入(外国通貨のトレーディングにより収益を得る)

がありますが、この3つの柱のうちの1つ「金利収入」がマイナス金利政策により大幅に低下。

さらにはキャッシュレス化によりATMから現金を引き出す人が減ったり(特に都心部では顕著)、投資信託詐欺が明るみになり「儲からないけど手数料だけは高い詐欺的な金融商品の販売」ができなくなったりしたこともあり手数料収入も減少。

3本柱のうち2本が倒れたことにより主に地方の弱小銀行は虫の息になっているわけです。

利用する銀行は慎重に選びたい

本来であればマイナス金利政策で金利収入が低下したとしても、貸出先の”目利き”ができてなおかつ貸出先を増やせれば金利収入は減らさずに済みます。ところが銀行の多くは貸出し(とそれに伴う目利き)という銀行ならではの役割を放置しスキルも磨いてこなかったため一気に経営が危なくなってきたわけです。

SBI証券による「危ない銀行」の救済措置ともいえる金融機関の合併や業務提携が進んではいますが、変なプライドで提携を拒み続けた銀行はバタバタと倒れていくことでしょう。口座維持手数料の有料化には以上のような背景があります。

ダーウィンの進化論ではありませんが、「強いものが生き残るではない。環境に適応したものが生き残る。」のは会社(銀行)も同じです。経営環境の変化に対応できなかった銀行から倒れていきます。

今後は口座維持手数料の有無も含めて、取引先の銀行は慎重に選ぶ必要がありそうですね。

楽天銀行、住信SBIネット銀行など手数料が安くて預金金利も高い、新時代の環境に適応したネット銀行は【ハピタス】を経由して口座開設しておくと現金に交換可能なポイントも貯まってお得です。まだ口座を持っていない方は今のうちに開設しておくとよいでしょう。